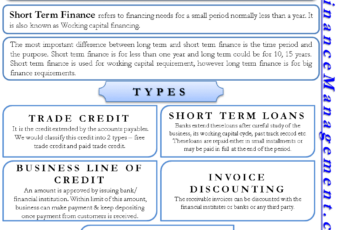

කෙටි කාලීන ණයක් යනු සාමාන්යයෙන් වසරකට අඩු කෙටි කාලයක් සඳහා භාවිතා කරන ණයකි. ඒවා බොහෝ විට කාරක ප්රාග්ධනයට අරමුදල් සැපයීමට, ඉන්වෙන්ටරි මිලදී ගැනීමට හෝ මුදල් ප්රවාහ ගැටලු විසඳීමට යොදා ගනී. මෙම ණය බොහෝ විට සාම්ප්රදායික ණයකට වඩා සුදුසුකම් ලැබීමට පහසු වේ. කෙටි කාලයක් තුළ විශාල මුදලක් අවශ්ය වන සමාගම් සඳහා කෙටි කාලීන ණයක් සාමාන්යයෙන් හොඳ විකල්පයකි.

අනාරක්ෂිත පුද්ගලික ණය

කෙටි කාලීන ණය සාමාන්යයෙන් ඇපකරයකින් තොරව ලබා ගත හැකි අතර කෙටි ආපසු ගෙවීමේ කාලයක් ඇත. ඒවා බැංකු, මූල්ය ආයතන සහ පුද්ගලික ණය දෙන්නන්ගෙන් ලබා ගත හැක. ඒවා බොහෝ විට සුරක්ෂිත ණයවලට වඩා මිල අධික වන අතර ඉහළ පොලී අනුපාත සමඟ පැමිණේ. අනාරක්ෂිත කෙටි කාලීන ණයක් සඳහා සුදුසුකම් ලැබීමට හොඳම ක්රමය නම් හොඳ ණය ඉතිහාසයක් තිබීමයි.

ඔබට හදිසි අවස්ථා සහ පුද්ගලික අවශ්යතා වැනි විවිධ අරමුණු සඳහා අනාරක්ෂිත ණය භාවිතා කළ හැක. මෙම ණය සාමාන්යයෙන් $1,000 සිට $100,000 දක්වා පරාසයක පවතින අතර, මාසික වාරික වශයෙන් ආපසු ගෙවනු ලැබේ. මෙම ණය සඳහා වාර්ෂික ප්රතිශත අනුපාතය (APR) 6% සිට 36% දක්වා විය හැකිය. හොඳ ණය ඇති පුද්ගලයින් සඳහා මෙම ණය සඳහා සාමාන්ය APR 11.2% පමණ වන අතර නරක ණය ඇති අය සඳහා APR 25.3% පමණ වේ.

කෙටි කාලීන ණය ප්රමාණයෙන් බොහෝ විට කුඩා වන අතර, වසරකට අඩු කාලයකින් ආපසු ගෙවීමට සැලසුම් කර ඇත. මෙමගින් ඔවුන් දිගුකාලීන ණයවලට වඩා ආරක්ෂිත ඔට්ටුවක් බවට පත් කරයි, ණය ගැනුම්කරුගේ ණය ආපසු ගෙවීමේ හැකියාව කෙටි කාලයක් තුළ වෙනස් නොවනු ඇත. ඊට අමතරව, සැකසීමේ කාලය ඉක්මන් වේ, එයින් අදහස් වන්නේ ඔබට අවශ්ය මුදලට ඉක්මනින් ප්රවේශ විය හැකි බවයි.

ආරක්ෂිත ණයවලට වඩා අනාරක්ෂිත ණය ලබා ගැනීම පහසු විය හැකි අතර, ඒවා ඉහළ පොලී අනුපාත දරයි. මෙයට හේතුව අනාරක්ෂිත ණය ණය දෙන්නන්ට වැඩි අවදානමක් වීමයි. එපමණක්ද නොව, ඒවා ලබා ගැනීමට වඩා මිල අධික විය හැකි අතර අමතර ලියකියවිලි අවශ්ය විය හැකිය. ණය දෙන්නා සඳහා ඉහළ අවදානමක් තිබියදීත්, හොඳ ණය ඉතිහාසයක් ඇති අය සඳහා අනාරක්ෂිත ණය වඩා හොඳ විකල්පයක් විය හැකිය.

ණය ලබා ගැනීමේ පළමු පියවර වන්නේ ඔබේ මූල්ය තත්ත්වය සලකා බැලීමයි. ඔබට ණයට ගත හැකි මුදල තීරණය කළ හැකිය. නිදසුනක් වශයෙන්, ඔබට මෝටර් රථයක් අවශ්ය නම් සහ එය මිලදී ගැනීමට මුදල් තිබේ නම්, ඔබට ඔබේ මෝටර් රථ මාතෘකාව ඇපයක් ලෙස භාවිතා කළ හැකිය. ඔබේ ණය සුරක්ෂිත කිරීම සඳහා තවත් විකල්පයක් වන්නේ උකස් සාප්පු ණයකි. මෙම ණය ස්වර්ණාභරණ, ඉලෙක්ට්රොනික උපකරණ, සහ වෙනත් අයිතම වැනි වටිනා භාණ්ඩ මගින් සුරක්ෂිත කර ඇත.

සීමිත මුදල් සම්පත් සහිත ව්යාපාර සඳහා කෙටි කාලීන ණයක් ප්රයෝජනවත් විකල්පයකි. ඔබ ණයට ගන්නා මුදල ඩොලර් 100 සිට ඩොලර් දහස් ගණනක් දක්වා වෙනස් වේ. සාමාන්යයෙන්, ණය මුදල වසරකට අඩු කාලයකදී ආපසු ගෙවීමට අවශ්ය වනු ඇත. ණය කාල සීමාව ඔබගේ ණය ලකුණු සහ ඉතිහාසය මත රඳා පවතී.

ජංගම ගිණුම් අයිරා

ජංගම ගිණුම් අයිරාවක් යනු බැංකුවක් විසින් සපයනු ලබන කෙටි කාලීන ණයකි, එමඟින් ගිණුම් හිමියෙකුට අමතර මුදල් ලබා ගැනීමට හැකියාව ලැබේ. බැංකු සහ ගිණුම් හිමියා අයිරාව සඳහා සීමාවක් සඳහා එකඟ වන අතර, එය තත්වයන් අනුව වෙනස් විය හැක. මෙම පහසුකම ව්යාපාර සඳහා විශේෂයෙන් ප්රයෝජනවත් වේ.

අති අයිරාව යම් කාල සීමාවක් තුළ සම්පූර්ණයෙන්ම ආපසු ගෙවිය හැකි බැවින් හැකි ඉක්මනින් ගෙවිය යුතු මුදල ගෙවීම වැදගත් වේ. එසේ කිරීමට අපොහොසත් වීමෙන් ඔබේ ණය ශ්රේණිගත කිරීම හානි විය හැකි අතර අනාගතයේදී ණය ලබා ගැනීම වඩාත් අපහසු වේ. කෙසේ වෙතත්, ඔබට සැමවිටම බැංකුවෙන් කාල දිගුවක් ඉල්ලා සිටිය හැක. සාමාන්යයෙන්, අවශ්ය පුද්ගලයින් සඳහා ආපසු ගෙවීමේ කොන්දේසි දීර්ඝ කිරීමට බැංකු සතුටු වේ.

ජංගම ගිණුම් අයිරාවක් යනු සාමාන්යයෙන් බිල්පත් ගෙවීමට භාවිතා කරන කෙටි කාලීන ණයකි. ව්යාප්තිය, ණය ගෙවීම හෝ කාරක ප්රාග්ධනය සඳහා ප්රාග්ධනය අවශ්ය වන ව්යාපාර සඳහා මෙම ණය වර්ගය වඩාත් සුදුසු වේ. ආපසු ගෙවීමේ නියමයන් නම්යශීලී වන අතර, අයිරා සාම්ප්රදායික ණයවලට වඩා ලාභදායී වේ.

බැංකුවක, අයිරාවක් යනු පවතින ශේෂයට වඩා චෙක්පතක් ලියා ඇති විට ගිණුමේ අයිරාවක් ආවරණය වන පරිදි බැංකුව විසින් සපයනු ලබන පහසුකමකි. මෙම වර්ගයේ මූල්ය කුඩා හා මධ්ය පරිමාණ ව්යවසායකයින් සඳහා පොදු මූල්ය ආකාරයකි. ඒවා උච්චාවචනය වන මූල්ය අවශ්යතා සඳහා දැරිය හැකි විසඳුමක් වන අතර, ඒවා නිශ්චිත කාලයක් සඳහා හෝ අවසන් දිනයක් නොමැතිව පෙරළීමේ පහසුකමක් ලෙස ලබා ගත හැකිය.

එමෙන්ම, ලැබිය යුතු මුදල් ප්රමාද වූ විට ඔබට ගෙවීම් කිරීමට සිදුවුවහොත් අයිරාවක් ප්රයෝජනවත් විය හැක. උදාහරණයක් ලෙස, ඔබේ ව්යාපාරයට බැංකුවේ ඩොලර් 5,000ක් තිබේ නම් සහ ඩොලර් හයසියයක ගෙවීම් තුනක් කිරීමට අවශ්ය නම්, අනෙක් චෙක්පත් දෙක ගෙවීම සඳහා අයිරාව භාවිතා කිරීම ආපසු ගෙවීම් සහ සැපයුම්කරුවන්ට ප්රමාද ගෙවීම් වළක්වා ගැනීමට හොඳ පියවරකි. එය ඔබගේ ණය ලකුණු ආරක්ෂා කර ගැනීමටද උදවු විය හැක.

බොහෝ අය එය අවබෝධ කර නොගත්තද, ඔබ ආපසු ගෙවීම් නොකළහොත් අයිරා මුල්ය අර්බුදයක් ඇති කළ හැක. ඔබගේ ගිණුමේ ශේෂය නිරීක්ෂණය කිරීම අත්යවශ්ය වන අතර අධික ලෙස මුදල් ගැනීම වැළැක්වීම සඳහා ඔබේ මූල්ය ආයතනයෙන් අනතුරු ඇඟවීම් සඳහා ලියාපදිංචි වීමට වග බලා ගන්න. ඔබට චෙක්පත් ලැබුණු විට හෝ ලිඛිතව දැනගැනීම ද වැදගත් වේ. හර කළ දිනය මෙන්ම එය කොපමණද යන්න සටහන් කරන්න.

අති අයිරාව යනු ණය පිරික්සීමක් අවශ්ය නොවන සහ ඔබට යම් මුදලක් දක්වා ණයට ගැනීමට ඉඩ සලසන ණය වර්ගයකි. එවිට බැංකුව ඔබගේ ඊළඟ තැන්පතුවෙන් අයිරා ආපසු ගෙවීම අඩු කරනු ඇත. සම්බන්ධිත ගිණුමක් බොහෝ විට අයිරාව ආවරණය කිරීමට ප්රමාණවත් වන අතර, අයිරාවක් වැලැක්වීමට අවශ්ය අයටද එය විකල්පයකි.

අනාරක්ෂිත ව්යාපාර ණය

ව්යාපාර ණයක් සඳහා අයදුම් කිරීම සලකා බැලීමේදී, ඔබ නියමයන් සහ කොන්දේසි හොඳින් සලකා බැලිය යුතුය. මෙම ආකාරයේ ණය ඇපකරයකින් තොරව ව්යාපාර සඳහා ලබා ගත හැකිය. ඔබ ඔබේ ණය පැහැර හැරියහොත් අවදානම අවම කර ගැනීමට සහ ඔවුන්ගේ ආයෝජන ආරක්ෂා කිරීමට ණය දෙන්නන්ට අවශ්ය වේ. ඇපකර, පුද්ගලික ඇපකර, හෝ ව්යාපාරික බලපත්ර භාවිතා කිරීමෙන් ඔබට අවදානම අඩු කර ගත හැක. ඔබ වැඩිපුර ඇපයක් ලබා දෙන තරමට, ණය දෙන්නා ඔබේ ව්යාපාරය විශ්වාස කර ඔබට මුදල් ණයට දීමට ඉඩ ඇත.

තවත් අනාරක්ෂිත ව්යාපාරික ණය වර්ගයක් වෙළඳ මුදල් අත්තිකාරමක් ලෙස හැඳින්වේ. ඉහළ ක්රෙඩිට් කාඩ් අලෙවියක් ඇති ව්යාපාර සඳහා මෙම ණය වර්ගය විශිෂ්ටයි. ඔබ මෙම ණය ආපසු ගෙවන්නේ ඔබේ දෛනික විකුණුම් ප්රතිශතයක් භාවිතා කරමිනි. මෙය කුඩා ව්යාපාර සඳහා කදිම විකල්පයකි, මන්ද ඔබ ස්ථාවර ගෙවීම් කිරීම ගැන කරදර විය යුතු නැත.

ව්යාපාර ණය වර්ග දෙකටම ප්රතිලාභ සහ අවාසි ඇත. අනාරක්ෂිත ව්යාපාර ණය සුරක්ෂිත ඒවාට වඩා මිල අධික වන්නේ ණය දෙන්නා ඒවා මත වැඩි අවදානමක් ගන්නා බැවිනි. එහි ප්රතිඵලයක් වශයෙන්, ඔබේ ව්යාපාරය සාර්ථක බව සහතික කිරීම සඳහා ඔබට ඉහළ පොලී අනුපාතයක් ගෙවීමට හෝ පුද්ගලික ඇපකරයක් අත්සන් කිරීමට සිදුවනු ඇත. අනෙක් අතට, සුරක්ෂිත ව්යාපාරික ණයවලට සම්බන්ධ කර ඇති අඩු නූල් සහ ඔබට ඉක්මනින් සහ පහසුවෙන් අනුමැතිය ලබා ගැනීමට ඉඩ සලසයි.

ඔබ කුඩා ව්යාපාර හිමිකරුවෙකු නම්, සුරක්ෂිත සහ අනාරක්ෂිත ව්යාපාර ණය අතර වෙනස අවබෝධ කර ගැනීම ඉතා වැදගත් වේ. අවදානම් සහ ආපසු ගෙවීමේ කොන්දේසි ඇතුළුව, වර්ග දෙක අතර වැදගත් වෙනස්කම් තිබේ. ඔබට අනාරක්ෂිත ව්යාපාර ණයක් සඳහා ඇපයක් සැපයීමට අවශ්ය නොවන බව මතක තබා ගැනීම වැදගත්ය.

ඔබේ ව්යාපාරයට ඇපයක් නොමැති නම්, ව්යාපාර ණයක් සඳහා අයදුම් කිරීමට පෙර සවිස්තරාත්මක ව්යාපාර සැලැස්මක් සකස් කිරීම වැදගත් වේ. හොඳ ව්යාපාර සැලැස්මක් ණය දෙන්නාට ඔබ ඔබේ ව්යාපාරයෙන් මුදල් ඉපයීමට සැලසුම් කරන ආකාරය පෙන්වයි. ණය දෙන්නන් ඔබේ ව්යාපාරය එහි ශක්තීන් සහ දුර්වලතා මත පදනම්ව ඇගයීමට ලක් කරයි. එපමණක් නොව, ඔබේ පුද්ගලික මූල්ය කටයුතු ද ක්රියාත්මක වනු ඇත. හොඳ ණය ලකුණු ඔබට අනාරක්ෂිත ව්යාපාරික ණයක් සඳහා අනුමැතිය ලබා ගැනීම පහසු කරයි.

ආරක්ෂිත ව්යාපාරික ණයවලට ප්රතිවිරුද්ධව, අනාරක්ෂිත ව්යාපාර ණය සඳහා ඇපයක් අවශ්ය නොවේ, නමුත් ඔබ පුද්ගලික ඇපකරයක් ලබා දීමට අවශ්ය වේ. ඔබේ ව්යාපාරය සාර්ථක නොවන්නේ නම්, ඔබ ආපසු නොගෙවූ මුදල අයකර ගැනීමට ඔබේ පුද්ගලික වත්කම් භාවිතා කිරීමට ණය දෙන්නාට අයිතිය ඇත. අනාරක්ෂිත ව්යාපාරික ණයක් සමඟ ඔබේ වත්කම් අහිමි වීමේ අවදානම අවම වේ, නමුත් ණය දෙන්නන්ට වටිනා වත්කම් නැවත ලබා ගැනීමට සහ හිඟ ශේෂය අයකර ගැනීමට නඩු පැවරීමට අයිතිය ඇති බව වටහා ගැනීම වැදගත්ය.

දිගු කාලීන ව්යාපාර ණය මෙන් නොව, අනාරක්ෂිත ව්යාපාරික ණයකට කෙටි ආපසු ගෙවීමේ කාලයක් ඇත. එය සාමාන්යයෙන් වසර එකක් හෝ තුනක් හෝ ඊට අඩු කාලයකි. දිගු කාලීන ව්යාපාරික ණය සාමාන්යයෙන් විශාල මුදල් සඳහා වන අතර වසර ගණනාවක් ආපසු ගෙවීමට අවශ්ය වේ.